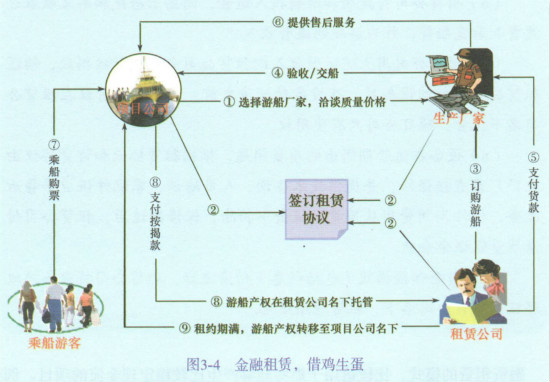

����һ���������ޣ��輦����

����ͼ3-4��ʾ��һ�����������������Ŀ����Ŀ��˾��һ�����εز���˾���俪����Ӫ����������һ�������ϣ����ϵľ����ȥʹ�ô�ͳ�İڶɴ��ٶ�̫���һ�������꣬��Ҫ���°ڶɴ���ͬʱ����һ�������۹����ͧ����Ŀ��˾һʱ�ò����㹻���ʽ𣬾�����ȡ�������ķ�ʽ�������������ͼ3-4��ʾ��

����(1)��Ŀ��˾�����Լ�������Ѱ�ҷ����������δ����쳧�ң��γɲɹ�����ͬʱ��ϵ����˾��Ǣ̸����������صļ���ָ�ꡢ����Ч����������ʽ���ۺ�������������Ŀ��˾���û������������̽���Ǣ̸�������豸�۸����������Ҫ��������˾�������Ϊ�����豸��Ǯ��Ҫ��渶��

����(2)��������̸��֮������Ŀ��˾���������ҡ�����˾����ǩ���������Э�顣Э���й涨������������Ϣ�ʡ���������ΥԼ����ȡ�

����(3)����Э��ǩ��֮��������˾����������ǩ������Э�顣Э���й涨���豸�����������۸������ޡ���װ�������ۺ��������

����(4)���������깤��ֱ������Ŀ��˾��������Ŀ��˾�Ժ����պ�Ͷ��ʹ�á�

����(5)��Ŀ��˾���պ�����˾ȫ��渶�豸���Ҫʱ����������֤��

����(6)��Ŀ��˾���ɴ�����ͧͶ����Ӫ�����Ͼ�����ο���ȡ���ɷѺ��������ѣ���Ϊ��ͧ����Ӫ���롣

����(7)��Ŀ��˾��������Ӫ����������˾����֧�����ҿ��������˾�渶���豸����豸���֮ǰ���δ�������Ȩ������˾�����йܣ���Ŀ��˾ֻ��ʹ��Ȩ��

����(8)�豸����Ӫ�ڼ�����������⣬��������Э��Ͷ���Э������������ֱ�ӱ��ޣ����ṩ������ѯ����Ա��ѵ���������Ӧ���ۺ�������ڼ���ô�������֤���п۳��������ڹ�������˾����������֤����

����(9)��ȫ�����ҿ������Ϣ������֮������˾���豸��Ȩ�ƽ�����Ŀ��˾���£������������

�����������Ŵ���ó�ײ���

����2000�꣬������̨�����й�˾���йɼ��ּƻ�������������й�˾�Ĵ�ɶ���һ�������Ĺ�����ҵ��ϣ��ij��ѧ�Ƽ��ܹ��չ�����ֵ�10%����3000��ɵĹ��йɣ���Ϊ�����й�˾�ĵڶ���ɶ���������3000��ɹ��йɵľ��ʲ�ֵ��1.125��Ԫ�����Ƽ�ע���ʽ�ֻ��5000��Ԫ�����ݡ���ҵ�����涨���������ι�˾��Ͷ�ʶ�ܳ�����ע���ʽ��50%����˿Ƽ���ȫû�������չ���ʜp�ֵĹ��йɡ����й�˾��ɶ�Ը��Ƽ��ڹ�Ȩ�Ͻ��ˣ�һ�����ǿ����˿Ƽ������ڷ���������߿Ƽ���Ŀ����һ����Ҳ�dz���������й�˾��������Ŀ��ǡ���������һ�������ү������һ��ͷ���Ƽ����Ư��С���ڹ�����һ¶�棬��ɼ۱ض�����ǡ�Ϊ�ˣ���λ��ϧ���ۣ����Ϊ�Ƽ��ṩ2��Ԫ�ʽ���й��йɼ��ֵIJ��������Լ���Ǯ���Լ�������

�ô�ѧУ���칫�������������й�˾��ɶ������飬�г����������ԭ��

����1)ͬ���չ������й�˾���йɣ���У������һ��Ǯ��

����2)�������˼ҵ�Ǯ����������У�����治�ܸ�ծ��

����3)У���ԿƼ��Ŀع�Ȩ���ܷ�����

����4)�����������̱���Ϸ���

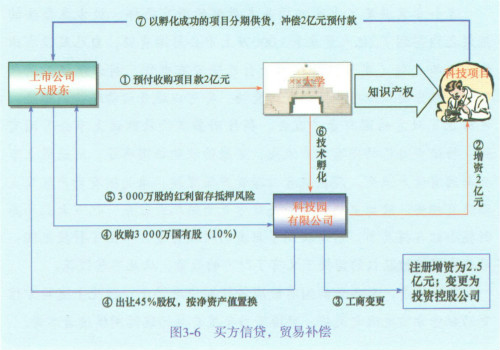

�����������ԭ�����һ�������е��˽ʾ���֭Ҳ������������ӡ�����������������䵽��ʱ�οƼ����ʵı������С�ͼ3-6���DZ���Ϊ�˲��IJ���ó�����ʷ�����

����(1)���й�˾��ɶ�Ԥ֧2��Ԫ���ô�ѧ���չ������ڿƼ��D����һ���߿Ƽ���Ŀ���γ����Ż���

����(2)ѧУ����2��ԪԤ����Ͷ��Ƽ����������ע�ᣬ��ע���ʽ��5000��Ԫ����Ϊ2.5��Ԫ��ͬʱ���������ι�˾���Ϊ�عɹ�˾��ʹ�䲻��50%Ͷ�ʱ��������ơ�

����(3)�Ƽ������й�˾��ɶ��Ծ��ʲ�ֵ�û���Ȩ���Ƽ���45%�Ĺ�Ȩ�û����й�˾��ɶ�10%�Ĺ��йɣ��û�����ǿƼ���Ϊ���й�˾�ĵڶ���ɶ������й�˾Ҳ��Ϊ�Ƽ��ĵڶ���ɶ�.

����(4)�������й�˾ȥ��ÿ��0.5Ԫ�ķֺ�ƣ��Ƽ���3000���ÿ��Լ��1500��Ԫ�ĺ������Ƽ��������ֺ죬��15���Ԥ�ں�����Ϊ���յ�Ѻ�����Ƽ����ܰ�ʱ���ʽ��������Ƽ��ɹ����ɿ۳���Ѻ��?

����(5)����֮�Ƽ���ӵ��2.5��Ԫ�ʽ��ô��ʽ�����й�˾��ɶ������ĿƼ��ɹ����з�������3?5���ڷ��������ɹ�������������������������������������ԭ�������������У���ںϷ��Ŀ��֮�ڵõ���2��Ԫ�ʽ��3000�����й�˾���йɣ��Լ���û�г�ǮҲû��Ƿծ�����Ż��൱���Լ���û�н������Է�����ǰ�����ˣ���˫����Ȩ�Ծ��ʲ�ֵ�ȼ۽����������Աܿ��ּۻ��۵����Σ�Ҳ��ֹ��˫���Ĺ����ʲ���ʧ���Ƽ�������չ������й�˾���йɣ�������Լ��Ĺ����ʲ���ʧ���������չ��ù��йɣ���������й�˾�����ʲ���ʧ������˫���Ծ��ʲ�ֵ�û���˭�Ĺ����ʲ������϶�û����ʧ����Ȩ�û��Ľ����˫����Ϊ�ڶ���ɶ���������߿Ƽ�С�����������ǰ������������ĿƼ������������˿Ƽ���������ڱ��ֿع�Ȩ��ǰ���������˲����ĺ�ܣ��Ӵ˲���Ǯ�����ź����ǣ�����֮����йɼ��ּƻ���;ֹͣ������������Ż������ʷ���Ҳ��֮ز�ۣ�ֻ���µ�����������ͼ�����߲ο���

���������г�������ƾ������

����һ�α���Ϊһ�����й�˾����ѵ������ι�˾������ͳԷ���ϯ���������������г��������������������λ����һ��������������������������Ȼ��ɫ����æ���ֵ��������ٺ���̸�������Ļ��⡣���ǹ�˾����ü�������������ʧ���ˡ��ҴӴ�һ���������������ģ��Ժ��ҷ�����Ҳ��������ˡ����Ҽ�æ����������������ܣ���Ҫ������Ӱ����ľ�Ա�����˵�ķ������������ķ���������һ������˄ٻ��DZ˷����������ɻ�ض����ң��ʣ�������˵�ķ������Ǹ�ʲô������ҽ���˵����һ����˵�������������ָ���������������������ķ��յ�Ȼ�ܸߣ�����������һ�㹫˾�����ܲ������ַ��գ��ܶ�����DZ�Ȼ�ġ�������˵�ķ���������ָ�����������������г��������������ĺ����ı��ҵ�������������Ȥ���ʣ���ʲô�����г������������һش�˵�����г��������Ƕ���Щ�Ѿ��ȹ����������ڵ���ҵʵ�н�һ���������������ǽ����г���

��������˵�������ھ�Ͷ����һ�����¿Ƽ���ҵ������������ʹ�����Ѿ�����ˣ�����������ר����ͨ���˹��Ҹ������ָ�꣬�õ����г���֤������ζ�ż��������Ѿ�û���ˡ������ҵĹ�˾����̫С��û��ʵ�������г������ܲ��ܷ���һ���ҵĹ�˾�������������������أ������ʡ����ܼ�ֻҪ�����������Լ�����Ƭ��ӡ����Ĺ�˾�ķ��źͱ�־�����ˡ��ҵĹ�˾��С��˾���ͻ���Ը������ҡ����ǵ��Ϲ�˾����Ƭ���ͻ��ͻ����������ˡ���Ҫ�ľ���������ٻ�����Ч�����������Ű��ɵؿ����ң��ʣ�������ô���ҿ϶��ص���һ��ͷ��������ô������ˬ��ش�Ӧ�������У�����ͻ�ȥӡ��Ƭ�ɣ���ͬ���ˡ������������������������������Һ����һ���ϵ��û�У�С�Ŀͻ����㵱ƭ�Ӱ�������˵�����������Ҫ�����̸�ĵڶ��������ˡ���һҪ�ǿͻ��Ų����ң���Ψһ�ܹ�ȡ���ڿͻ��İ취���ǵ����������绰������Ϊ��˵���仰�����ܣ���ʱ����ɲ��ܲ��ӵ绰��������Ц��˵��������ʦ���Ҵ�绰��ѧ����Ҳ��ӡ���ȻҪ�ӡ����ҵ��˵�ͷ�������ô���ߵ�˵������������Ŵ�������Ƥ����ذѿͻ��㶨�ˣ�ǩ��ͬ��ʱ�����ܷ���Ҹ����ӣ���ϯһ��ǩ����ʽ������Ǹ���ͻ������ܷ�����ܹ�˾������ǩ�����ͬ��Ȼ���ٰ���Ŀ�ְ����ҵĹ�˾ȥ������������סЦ������ǩ��ͬ��Ⱥ��£��ҵ�ȻԸ���ϯ��������ҵ��������ô��ܾ��أ������Ļش�����������֮�У���Ҫ�����ˣ����������һ�����������æ����ͬǩ�ˣ���Ҫ����ʩ��������ȱ����ԭ���ϵ��ʽ����ܷ�������������ʽ𣿡�����Ȼ����Ц������������ͼ��ذ������������ôһ��������ջ��Ƕ����ҵ�Ǯ������˵�������ܣ������뿴����ͻ��ĺ�ͬ��ǩ�ˣ�������������Ƥ����ǩ�ģ��϶����Ǽٵģ���ʱ�����ҵ�Ǯ���з���������Ǽ�����Ž�ˮѽ�������������룬��ͷ���ϣ���������Ž�ˮ�������г������ķ���ȷʵ�ȼ�������С���ˡ������ķ��������ҿ������ԡ�������֮���ڸ����й�˾�ķ����£����ǹ�ͬ�����һ����С����Ŀ���ڸ��Ե��������֮�����ܰ뿪��Ц�ض���˵��������ʦ������Ʋ¡������ҵij�������û�и����ȡ����ҷ��������������Ҹ��˳�Ʊ����������Ǯ��Ҳ������ҵ���������Ʊ�䳵����

�����ģ��Խ����ߣ���ˮ����

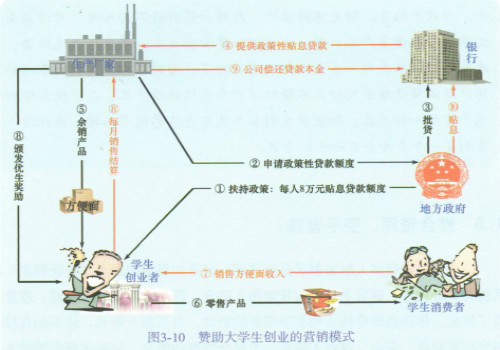

����һ����������ը���������ҵר��Ϊѧ��������һ���Ʒ���������������֮�䣬���ѧ�������档����ѧ���Ƿ��������������Ⱥ�壬ͬʱҲ��δ���İ��죬��ҵ��֪��˭ռ���˽����У��˭��ӵ��������г���Ϊ�˽�ѧ�����������У����ҵ������һ��УӪ��ս�ۣ���������֧�ִ�ѧ����ҵ�����ߣ�������ѧУѧ������֯У���������۴������ȹ���ѧ��������Ҵ�ҵ�����ܻ��۴�ҵ�ʽ�ͬʱ���ܶ���ѧ�����г�Ӫ��ʵս������

����ͼ3-10��ʾ�����Ӫ��������ҵģʽ���̡�

����(1)Ϊ�����ѧ����ҵ�ij�ʼ�ʽ����⣬���������䲼һ���Ż����ߣ�����Ϊÿһ�����ⴴҵ�Ĵ�ѧ���ṩ8��Ԫ��С����Ϣ���

����(2)�����������ߣ���ҵ�������ύ������ѧ����ҵ��У���������ƻ������������Żݴ����ȡ�

����(3)��������ҵ�ļƻ����������ṩ��������Ϣ���

����(4)��ҵ�����л����������������������Ʒ��ѧ���ᣨ������ҵѧ���������½��㡣

����(5)��ҵѧ�����С�飬�������۴�������ѧ���м����������档

����(6)����ÿ�����Ƚ���һ�Σ���ҵ������ʤ����������������ʽ������

����(7)�����ʽ��������ҵ���������Ż�����������������Ϣ����Ȼ�������ĿҲ��������һ���������������������а�8��Ԫ��С���Żݻ����ÿ����ҵ��ѧ����ͷ��ȥ��Ȼ���ѧ�����������Ǯȥ�������������������Ʒ��Ȼ������������ȥ�����л���ı�����������Ϣ��

���������������������������н����ò�����Ը��ڶ��ѧ���Լ�����Ʒ���̣��������������ɱ�������ȡ��������������������ֻҪ��һ����ҵ�������ˣ�ʡʱʡ��a��������ѡ��IJ�Ʒ����������ͬʱ�ֲ��»�ѹ�Ĵ��������Բ�Ʒ����������ǡǡ��������һ�ֲ�Ʒ����ʹѧ���Ƕ���Ҳ�������Ѳ���������������һ������ȫӮ���Ż�������

�����壺������Դ����������

������Ȩ��Ԣ�����Ѿ���Ϊһ���ܳ��������ģʽ��������20����ĩ�������й�����һ���������ͼ3-11�еIJ�Ȩʽ��Ԣλ�ں��ϵ���ʱ���Ǻ��Ϸ��ز��г��Ĺȵס�

����(1)��������һ����۵ķ��ز���˾��������������Σ�����Ѿ������Ʋ������ڳ������е���ҵ���֣����Ϊ��Ŀ��˾�ṩ�˿������ǵĻ��ᡣ

����(2)��Ŀ��˾�����뿪����Э�飬��ÿƽ����2500Ԫ�ļ۸��չ�������¥����������֧����

����(3)Ȼ����ÿƽ����5000Ԫ�ļ۸���������¥�����ĸ�������Ⱥ����ʱ���ϵķ��ز��г��Ѿ������˵ȣ���Ȼ������û����������������й������������ڱ������Ϻ������ݡ����ڵ���Щ����С�������Щ����е��˵����ϵ�ȥ����ֻ��һ�����������Ƕȼ١������Ҫ���һ�ֲ�Ȩ��Ԣ������ģʽ��

����(4)��¥���Ƚ�30%��¥�

����(5)��¥���Է��ݵ�Ѻ������������20�갴�һ��

����(6)����Ϊ��¥�ߵ渶��¥���Ŀ��˾�����е�Ǯ����֧�������̵���¥�

����(7)��Ŀ��˾��30%��ͷ��Խ�������װ�ޣ��䱸�Ҿߵ�����������¥�������Ǽ����ľƵ�ʽ��Ԣ��

����(8)��Ŀ��˾�뺽�չ�˾ǩ������Э�飬��ÿ����1ƽ����֧��300Ԫ�Ĵ��ۣ��������չ�˾����ҵ����20����Żݷ������а���ÿ���ṩ6����ѻ�Ʊ���Լ�20��İ��ۻ�Ʊ��������������˺��չ�˾����Դ���������ҵ�������϶ȼٵĽ�ͨ������

����(9)�����Ϻ��ȳ��е�ҵ���ں���������Ȼ����Ϊ�˳�ס��ֻ��Ϊ�˶�ʱ�ȼ١�����ÿ���ں��ϵ��ۼƾ�סʱ��һ�㲻�ᳬ��30�졣��ˣ���ҵ��������ÿ���ۼ�1���µIJ�Ȩ���ѡ��ڴ�1���²�Ȩ�����ڣ���ˮ��ѵ�ֱ�ӳɱ��⣬ҵ��������֧������ͷ�����á�

����(10)��Ȩ����֮���11���µķ���ʹ��Ȩ��ҵ��ί�и���Ŀ��˾��Ӫ��������������������ε��οͣ���ȡ���⡣

����(11)��Ŀ��˾���ÿͷ���������п۳������ѣ����µľ�Ӫ�����չ��������ҵ���ֺ졣ҵ����һ���²�Ȩ������֮���ס�����ѣ�������Ҫ��ˮ��Ѻ����ѣ�ͬʱҲҪ�۳�����ֺ졣

����(12)ҵ���÷��ݳ���ķֺ죬֧��4���еİ��һ������������ģʽ�У���Ŀ��˾���������˿����̡�ҵ�������С����չ�˾���ο͵ĸ�����Դ�������һ���������˶�Ӯ�ķ�������ν��֮�����Ŀ������ǡ���Ŀ��˾ÿƽ�������ۼ۸�4000Ԫ��������˰�Ѻ��ʽ���Ϣ���۳�֧��ԭ�����̵�250_Ԫ���ټ�ȥ1200Ԫ��װ���300Ԫ�ĺ��չ�˾�Żݻ�ƱԤ֧�ÿƽ��������1000Ԫ���ҡ�

����������Ȩ��Ѻ���䴲�转

����B��˾��һ�Ҵ��¿ɽ���;������ĸ��¿Ƽ���ҵ������ҵӵ��һ���ר�����ɽ���;���Ч�ϼ�������ϼ����Խ�ׯ�ڽո��Ƴɵ�ԭ�Ͻ�Ѹ���ϲ�˲ʱ���ͣ������м�ʡ���˴�ͳ�����еĺ�ɳ�����˿���ʹ�ɱ�������ĭ���ϲͺе�ˮƽ��Ϊ�˷�ֹ�������صİ�ɫ��Ⱦ��������ж��䷢��ֹͣʹ����ĭ���ϲͺеĽ�����ǿɽ���ͺе��ƹ㲢��˳������ĭ���ϲͺ��Ž���ֹ������һ����Ҫ��ԭ�������ĭ���ϲ;ߵijɱ�ԶԶ���ڿɽ���ͺС�ֻҪ������ⲻ��������ϰ�ͻ���������ʹ�����������Ծ�ʹ����ĭ���ϡ���ˣ�������ɫ��Ⱦ����Ҫ��֢�ᣬ����ʹ�ɽ���ͺеijɱ�������ĭ���ϲͺе�ͬ��ˮƽ��B��˾�������ר����ͻ����������⣬�������кܴ�ľ���Ч�棬ͬʱҲ���кܴ�����Ч�档ʹ��B��˾���ϼ������ɽ���ͺУ���Ҫһ������������豸aB��˾ί��C��˾Ϊ�俪����C��˾��һ���ľ�ʵ�������й�˾���ܿ콫�豸���ƿ��������ˣ����Ǵ�ʱB��˾�պ������ʽ��ȱ���������ィһ����ģ���IJ;�������ҵ��������Ҫ5���豸����B��˾��Ԥ���ʽ������ڹ�����Щ�豸����û�������ó������չ��ոѡ����Ź��ʵ������ʽ𣻿���������Ǯ���������ʽ𣬾�û��Ǯ�����豸�����������ǹ�������ӵ����������ӵ�������ǹ����ǹ���ӵ�ȱ�κ�һ���������ܲ���Ч�档���DZ���ΪB��˾����һ������Ϊ�䴬�转�����ʷ�����ͼ3-13����������ʷ�����ʾ��ͼ��

����(1)B��˾���ʽ����������⳧������Ƹ���ˣ��������չ�ԭ���ϵ������ʽ�

����(2)C��˾��B��˾�ṩ10���豸��5���ڷ��ڸ����ÿ���豸50��Ԫ�ƣ������ṩ�����Ż�500��Ԫ������Ϣ����

����(3)B��˾���Լ�60%�Ĺ�Ȩ��Ѻ��C��˾��ÿ����20%���豸��(��100��Ԫ���������10%�Ĺ�Ȩ��

����(4)5��֮�������豸����B��˾�����50%�Ĺ�Ȩ©C��˾������10%�Ĺ�Ȩ����Ϊ��˾��С�ɶ��������������档

��������У������еڶ���������������ר��Ȩ��Ѻ�������ù�Ȩ��Ѻ��C��˾�����ڵڶ�����������Ϊ����������Լ������������B��˾���������豸�C��˾�����ר��Ȩ���ټ����Լ��������豸�����Ϳ����Լ����ˣ���ÿһ������Ͷ��һ���ɽ���;ߵ�������ҵ������B��˾��ר��Ȩ��Ϊ������������Եڶ�����������ֵ�һ�����������˫������һ?���������Э��C��˾ͬ���һ���������Թ�Ȩ��Ѻ����B��˾�ڳ����豸���C��˾����10%��Ȩ�ġ�β�͡���

�����ߣ�һ����ޣ�һ̥˫��

�������߾�����Ϊһ�Ҵ�������Ʒ������˾�ƶ�������һ���ǻ���ԭ�ƻ�������ƻ���Ϊս����ս���������棬ս�������Dz�Ʒ��Ӫ��ս�Բ������ʲ���Ӫ2ս�����������˼������С��ѹ�������ѹǿ�����в���Χ���Ԯ������һƬ�ջ�һƬ����СʤΪ��ʤ��ս�Բ��������˼������ÿһ���㶼�����������ϵ�Ͷ���ߣ���ɢ����Ͷ��ѹ����Ȼ�������ʱ��������ֶλ����ʽ𣬹�����չ���۵���档һ������Ϊ��һ����ޡ����ʲ�����ģʽ��

����(1)��Ŀ��˾��ÿһ������������һ���������˵��ӹ�˾���Ա����ʱ���Ӫ��ÿ���ӹ�˾ע��Ͷ��750��Ԫ�ֽ�ӵ��100%�Ĺ�Ȩ��Ϊ�˱��ڼ��㣬����˾�Ĺ�Ȩ��Ϊ750��ɣ�ÿ�ɼ۸�1Ԫ����Ŀ��˾�ɳ��Ǹɴ�ҵ�ŶӶ��ʾ�Ӫ���꣬���г����طֳ�ռλ�ͷ��������Σ�ռλ����ͨ��Ӫ����������Ʒ���ϻ��ܣ��������Dz�Ʒ���������ֱ������ƣ�����������һ�����ٰ������������������ٰ����ļ����Դ����ơ����г����ؽ�������κ�˵���г��Ѿ����������ȣ��������Ѿ��ȹ������Խ��е�һ�����ʼƻ��ˣ���ҪĿ���ǻ�ñ�����Դ��

����(2)��һ�������ʼƻ����Ϊ��Ȣ���̡����ڵ����ӹ�˾����ֵ���ʲ��Ļ������������ɣ�����Ͷ���ף����̣���Ϊ���ڼ��㣬����Ŀ�ӹ�˾����250���¹ɸ����̣�ÿ�ɼ۸�2.28Ԫ�����2.28��������571��Ԫ�������̡���һ��ҪͶ���ʽ�Ҳ���Ա�����Դ�ۼ����ʡ���һ������֮�����ӹ�˾���ܹɱ�������1000��ɣ���Ͷ��������1351��Ԫ����˾��ֵ������2280��Ԫ����Ŀ��˾�Ĺ�Ȩ����75%,�����̡��Ĺ�Ȩ����25%�����š����̡��ļ��ˣ���˾ʵ����һ����ǿ���ʲ�����������ֵ��Ϊ�ڶ������ʼƻ�������������

����(3)�ڶ������ʼƻ����Ϊ��Ȣ���̡�������˾��ֵ��Ĺ�Ȩ���2.74������ÿ��6.25Ԫ�ļ۸���240��ɸ�Ͷ�����ң����̣��������ʽ�1500��Ԫ�����˵Ȣ�����̡���Ŀ����Ϊ�˻�ȡ������Դ����ʽ���������ɣ���ôȢ�����̡���Ŀ�ľ���Ϊ�������˳�����ʽ��ת�ù�Ȩ���ڶ�������֮��˾���ܹɱ��Ծ���1000��ɣ�����ֵ������6250��Ԫ�������Ĺ�Ȩ�����ֱ�Ϊ51%��25%��24%,��Ŀ��˾�عɡ�

����(4)�ڶ������ʳɹ�֮����Ŀ��˾������ҵ�Ŷӣ����ӹ�˾���������ŶӾ�ӪQȻ�����1500��Ԫ�������ʽ��ٷֱ�Ͷ��������ͬ��ģ�ĵ����ӹ�˾������������һ����ޡ�������ģʽ���ٴ�ÿһ�������ӹ�˾����1500��Ԫ���ٷֱ�Ͷ�����������ӹ�˾���Դ����ƣ�ȫ���ĵ����ӹ�˾��Ŀ������2�ı���������

����(5)������Ŀ��˾��3000��Ԫ����ʼͶ��4���ӹ�˾����һ�ֺ�������12���ӹ�˾���ڶ��ֺ�����36���������ֺ����108���ӹ�˾���ڶ�������֮��˾�ʲ��ѳ���22��Ԫ��������֤����˾���ʱ���Ӫģʽ�Ŀɸ����ԡ���ʱ�ǻ����γ���ԭ֮�ƣ���˾�߱����������������Խ������ӹ�˾�Ŀع�Ȩ����һ�𣬺ϲ������������ʡ���������żƻ����Ϳ���ʹ�ù����Ǯȥʵ���ˡ�

�����ˣ���������Ͷ�ʻ���

������һ�أ��ұ�����һ��������ѧ�ĿƼ�ƸΪ���ʣ���ʱ��ѧУ�Ƽ��ķ�չ������һ���ش������ͬʱҲ����һ��ͷʹ�����⣺���صĹ�ҵ����������Ϊ���ѧУ�ĿƼ��ɹ���Դ��������������ҵ�ļ�������������ѧУ�ѿƼ����ڿ������ͬʱԸ���ṩ1��Ԫ�ʽ�֧��ѧУ�ĿƼ���Ŀ����������������У�У��������������ԭ��һ�Dz������Ǯ�����Dz�����ծ�����DZ��ֶ�����ʽ�Ŀع�Ȩ������Ҫ��֤���еIJ����Ϸ�����������Ҫͬʱ������������ì�ܵ������Ƕ�ô���ѣ������е���һ���������顣Ϊ�˹�ͬ�����������гɹ��ķ���Ͷ�ʹ�˾��˫���ʾ���֭�����ǹ����ַ�����

����(1)������ΪУ���渶51%���ϵ�ע���ʽ�������Ȼ���Ա�֤У���Ŀع�Ȩ�����Dz����ϣ�ѧУ��Ϊ�˸�һ���ծ��

����(2)ѧУֻ�����Եس���ʮ��Ԫ�ʽ���ɣ��������Բ���ծ������������У���ں���Ͷ�ʹ�˾�еĿع�Ȩ��

����(3)ѧУ��ʱŲ��1��Ԫ���ϵ��ʽ�����ע�ᣬע�����֮���ٽ��ʽ���ߡ�����ѧУ�Ȳ���ծҲ�ܱ�֤�ع�Ȩ�����ǹ���ע��IJ���������Υ�������ʽ�

����(4)�����У���������ʲ�������ɣ����罫ѧУ��ѧУ������������Ϊ���ʹ�˾ע���ʱ������ǹ��̲��ŶԴ˲����Ͽɡ����⣬����˾�����涨�ɶ�������ɵ��κ��ʲ���������ں��ʹ�˾������������ζ��ѧУ�Ӵ�֮��ɥʧѧУ���������������е�·������ͨ��ʱ��У�����������������ҡ�ϣ�������ṩһ����ȫ֮�ߡ�

������������У����У������ں����пعɣ��Ƿ������ڽ�������ֺ죿У���ش�˵���������ں�����ֺ죬ֻ��ϣ�������ʽ�ʹ�õĿ���Ȩ�����ʽ�ȫ����������ڿƼ��ɹ��ķ����������������ں�������;���Զ��ı���;��Ҳ��ϣ��ÿͶ��һ����Ŀ�����뿴�Է�����ɫ���¡�����������ȫ�����ڹ�˾����������ѧУ�������ں��Ƿ�ֺ졣����ش���ȫ��������֮�У����������������һ������Ͷ�ʻ���ķ�����

����(1)���鿪��������1��Ԫ�ʽ���һ������Ͷ�ʻ���������������Ȩ��Ȼ���ڿ�����������ȫ������Ͷ����Ŀ�IJ�Ȩ������ֺ��Ȩ�档

����(2)У��Ҫ��������³̵��ƶ���Ҫ���³��й涨���û�����Ҫ����У���ĿƼ��ɹ���������Ʒ�����ɴ˽��ʽ��Ͷ�ʷ���������ʹ���Ϊרҵ����Ͷ�ʻ���

����(3)Ȼ��У������10��Ԫע��һ��Ͷ����ѯ��˾��������»�ǩ��һ���й�Э�飬��Ϊ��������Ĺ�����˾���ѻ������Ȩץ�����

�һ�û��˵�꣬У���Ѿ������ˣ������İ��о������������û��ͻ��������������������ǰ���£�ʹУ��������ȫ����������ʽ�����ǻ�������������֮����Ǯ������Ȩ��ʲô��Ҫ����Ҫ��������֧��Ȩ������ˮ���������ģ�ץסˮ�ܵ���ͷ�����������Լҵ����ﲻ�����ˣ�����У�����ң����ڳﱸ��Ͷ�ʻ�����ԭ��������ʳ�����Ͷ�ʹ�˾��ʲô�����һش�˵��Ͷ�ʹ�˾�ñ����Լҵij��Լҿ���Ͷ�ʻ���ñ��DZ��˵ij����������㲻�����Կ�һ���������ҿ���ͬʱ������������ֻҪ��Ļ��������˾�ܵù������㻹�����й���������𡣰�����˵������һ���ܸˣ��Ҿ����˶������������˾��������һ���ܸˣ�����������������Ԫ�����������ʽ�

����(1)��һ���ǻ���ɶ����ǻ����Ͷ���ߣ�ӵ�л��������Ȩ������Ȩ������Ĺɶ���ɹɶ���Ͷ��»ᣬ�ƶ�������³̣������μӻ���ľ��������

����(2)�ڶ����ǻ��������˾���ǻ������Ӫ�ߡ���ͨ��������»�ǩ����й�Э������Ȩ����������Ͷ�ʺ���ֵҵ�����ջ����ܶ��һ��������ȡ�����ѡ�

����(3)�������ǻ����й����У��ǻ���ı���ͼ���ߡ���ͨ��������»�ǩ����д�Э������Ȩ����������ר������������ɶ��ṩ�ʲ�����������

����(4)���ķ���������Ŀ��˾���ǻ����ʹ���ߡ���������������˾�ύ����ƻ��������ʽ𣬻����֮���ɻ��������˾���й������´�ָʾ���

�����ţ�ij��������ʽ��˳�����

������һ�����ȹ�Ͷ�ʵ��˳����ơ���Ŀ��˾Ͷ�ʽ���ij��Ŀ�������齨һ�ҹɷݹ�˾��ע���ʽ�4000��Ԫ������Ҫ����1000��Ԫ��һ�Ҿ����������Ͷ�ʣ�����������ѡ��ֱ��Ͷ�ʣ���ȨͶ�ʣ���ʽ���ݣ������ʽ��˳�û�б��ϣ����Լ��Ͷ�ʣ�ծȨͶ�ʣ���ʽ���ʽ��˳��б��ϣ����ֻ�����һ���ƶ��Ա��ݣ��й�ʵ����ծͳ�������ߣ���������ҵֱ�ӽ����ծ��������Ŀ��˾��������ȹɵ��ػ��˳����ƣ�

����(1)��Ŀ��˾ƽ���������������1000�ɣ���ÿ��1Ԫ�۸�����1000��Ԫ��

����(2)Ͷ�ʻ�������1000��Ԫ�����йɷݹ�˾20%���ȹɡ����ȹɰ�Ͷ���ʽ�10%�ı�����Ϣ�ֺ죬�����μ���ҵ������5������ɷݹ�˾�����У���Ŀ��˾��ŵ�Բ�����20%����ۻع���������ȹ�Ȩ������Ŀ��˾���У��������Ȩѡ�����ȹ�תΪ��ͨ�ɣ�Ȼ���ڹ������˳���

����(3)�ڹɷݹ�˾5�꾭Ӫ���ڣ������Ƿ�ӯ�������������Ͷ�ʶ�10%�ı���ÿ��ֺ�100��Ԫ����Ŀ��˾��Ϊ��ͨ�ɶ��е����з��գ������������з��䣨��û�������û�зֺ죩��

����(4)5��֮����Ŀ��˾���Լ�5�����ͨ�ɷֺ��ʽ���Լ֧��1200��Ԫ���������������ڹɷݹ�˾��20%�����ȹ�Ȩ��֮��ӵ�йɷݹ�˾ȫ����Ȩ��

����(5)Ͷ�ʻ���ת��20%���ȹ�Ȩ����1200��Ԫ���ټ���5�궨Ϣ�ֺ�500��Ԫ���ϼƻ����ʽ�1700��Ԫ�����ѿ�������һͶ�ʼ��˳����Ʋ���������ƹ���������ʵ����߱��ݣ�ͬʱҲ��֤���ʽ�İ�ȫ�˳���

�������ǿ���ͱ�ƴ���ֽ���н����Ͷ�ʻ���Ͷ���1000��Ԫ���������ǹ�ȨͶ�ʣ�ʵ������ծȨͶ�ʡ�ÿ��100��Ԫ�Ķ���ֺ�ʵ�����൱�ڹɷݹ�˾֧����10%���ʽ���Ϣ����Ŀ��˾����20%���ȹ���֧����1200��Ԫ��ʵ�����൱�ڳ����������ı�����ֵ����

�������������е�20%�����ȹɱ����Ͽ�����û�����壬��Ϊ�Ȳ��ܰ��˱����ֺ죬Ҳ���ܰ��˱���ͶƱ�����������Ȩ��������������¾�����ʵ�������壺��һ������ǹ�˾���У����ȹɾͿ�����Լת��20%����ͨ�ɣ��ڶ����г�����������˳����ڶ���������ǹ�˾�Ʋ�������ʱ������������20%�Ĺ�Ȩ���������ʲ���

���������һ����������˫����֪�����������������ֵ�Ļ��ʲ���辳�����Ͷ�ʵ�ʱ������Ҷ���Ԫ�Ļ�����7.7��1����Ͷ���1000��Ԫ����ҵ���130����Ԫ���������Ժ�����Ҷ���Ԫ�Ļ���������6.25��1�����ջ�1000��Ԫ����ҵı����Ѿ�����160����Ԫ�ˣ��൱��ƾ�մ����ϵ�����30����Ԫ������������ʴ�23%��